Decydując się na pożyczkę pod zastaw nieruchomości, mamy zazwyczaj do wyboru dwie opcje: kredyt pod hipotekę oraz kredyt zabezpieczony poprzez przewłaszczenie na zabezpieczenie. Czym różnią się oba rozwiązania, do kogo są skierowane i gdzie znajdziemy najlepszą ofertę na pożyczkę pod zastaw mieszkania w Szczecinie?

Kredyt pod hipotekę – charakterystyka

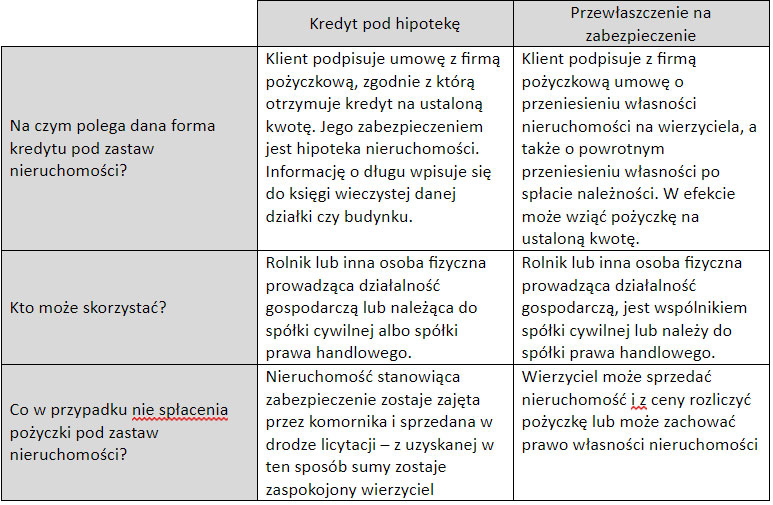

Kredyt pod hipotekę oznacza pożyczkę, dla której zabezpieczeniem jest wybrana nieruchomość, należąca do klienta. Ustanawia się je w dziale IV księgi wieczystej nieruchomości, w dziale tym wpisane są wszelkie obciążenia – w tym długi hipoteczne. Dlatego po podpisaniu umowy z firmą pożyczkową, dana nieruchomość zostaje bezpośrednio powiązana z kredytem. Wpis pozostaje w księdze aż do czasu, kiedy zobowiązanie zostanie w całości spłacone. Nie oznacza to jednak, że właściciel działki czy budynku traci do nich prawo przez okres spłaty – może swobodnie z nich korzystać, a nawet je sprzedać wraz z obciążeniem hipotecznym. W takiej sytuacji mimo zbycia nieruchomości na nowego właściciela, w przypadku braku spłaty pożyczki pożyczkodawca może w dalszym ciągu dochodzić swoich roszczeń z nieruchomości, która zabezpiecza wierzytelność.

Kredyt pod hipotekę pozwala na uzyskanie dużej pożyczki i w przypadku banków najczęściej udzielany jest na inwestycję, budowę lub zakup domu, czy mieszkania. Firmy pożyczkowe umożliwiają jednak wykorzystanie uzyskanej w ten sposób dużej sumy na dowolny cel – pod warunkiem, że jest związany z prowadzoną działalnością gospodarczą. Ponieważ zgodnie z aktualnymi zmianami w prawie osoby prywatne nie mogą poświęcić na zabezpieczenie domu czy mieszkania przy pożyczkach pozabankowych, jest to opcja jedynie dla przedsiębiorców, posiadających własną działalność gospodarczą, należących do spółki cywilnej lub spółki prawa handlowego. Dzięki takiej możliwości można w krótkim czasie pozyskać dużą sumę na rozwój firmy, inwestycję, a nawet spłatę długów.

Co dokładnie oznacza, że nieruchomość stanowi zabezpieczenie kredytu pod hipotekę? Wpis do jej księgi wieczystej daje wierzycielowi prawo do ujęcia go w przywilejowany określony w art. 1025 Kodeksu postępowania cywilnego sposób przy podziale sumy, jaka zostanie pozyskana po licytacji komorniczej w razie braku wywiązania się z umowy przez dłużnika. Jeśli więc zobowiązanie nie będzie mogło zostać spłacone, nieruchomość zostanie sprzedana w drodze licytacji przez komornika, a wierzyciel zostanie zaspokojony przez uzyskaną w ten sposób sumę. Oczywiście w razie problemów ze spłatą pożyczki, pożyczkobiorca może wystąpić do pożyczkodawcy z wnioskiem o sprzedaż z wolnej ręki. Jest do dużo lepszy sposób na spłacanie długów niż egzekucja, gdyż można dzięki temu oszczędzić na kosztach egzekucyjnych oraz uzyskać rynnową cenę, która jest zwykle wyższa od tej uzyskanej na licytacji komorniczej.

Przewłaszczenie na zabezpieczenie – charakterystyka

Przewłaszczenie na zabezpieczenie, a dokładnie przeniesienie prawa własności na zabezpieczenie, oznacza czasowe przekazanie własności nieruchomości wierzycielowi. Tutaj również więc przedmiotem zabezpieczenia jest nieruchomość: działka, lokal lub budynek. Zabezpieczenie to funkcjonuje jednak na nieco innych zasadach, niż w przypadku pożyczki hipotecznej. Nadal jednak, mimo przeniesienia prawa własności, pożyczkobiorca pozostaje posiadaczem nieruchomości i może z niej korzystać oraz czerpać pożytki.

Przewłaszczenie na zabezpieczenie zazwyczaj występuje w dwóch opcjach:

– pod warunkiem rozwiązującym, którym jest spłata długu – w tym przypadku po spełnieniu warunku własność nieruchomości wraca do kredytobiorcy,

– pod warunkiem zawieszającym, kiedy sporządza się dwie umowy: jedną o bezwarunkowym przeniesieniu własności, drugą o zobowiązaniu wierzyciela do powrotnego przeniesienia własności po spłacie należności przez dłużnika.

Przewłaszczenie na zabezpieczenie, gdzie zabezpieczeniem jest nieruchomość, może być wykonane jedynie przy drugim wariancie – wynika to z regulacji w polskim prawie, według którego własność nieruchomości nie może zostać przeniesiona warunkowo.

W przypadku pożyczki tego typu, przy niewywiązaniu się z warunków umowy przez kredytobiorcę, wierzyciel ma prawo zatrzymać nieruchomość lub ją sprzedać, by pokryć dług. Ewentualna różnica pomiędzy ceną sprzedaży i wysokością długu jest zwracana pożyczkobiorcy lub musi być przez niego pokryta, jeśli cena była niższa od zadłużenia.

Jakie są najważniejsze różnice dla klienta?

Podsumujmy więc różnice pomiędzy pożyczką hipoteczną, a przewłaszczeniem na zabezpieczenie w przypadku kredytów pozabankowych:

Pożyczki pod zastaw nieruchomości w Szczecinie – tylko ze sprawdzoną firmą

Niezależnie od wybranego typu pozabankowej pożyczki pod zastaw nieruchomości, warto wybrać doświadczoną firmę, która proponuje przejrzyste umowy i atrakcyjne warunki spłaty kredytu. Godne zaufania firmy, zapewniające uczciwe warunki współpracy, znajdują się w rejestrze prowadzonym przez Komisję Nadzoru Finansowego – tak jak nasze przedsiębiorstwo, działające w Szczecinie. Proponujemy naszym klientom kwoty od 20 000 zł do 1 000 000 zł i negocjowalne warunki umowy. Nie wymagamy dokumentowania przychodów.